Rzutem na taśmę, dosłownie w ostatnim momencie przed końcem okresu przejściowego w procesie BREXITu, udało się wypracować porozumienie między UE i Wielką Brytanią. Umowa reguluje wiele istotnych kwestii, jednak z punktu widzenia przedsiębiorców po obu stronach granicy, najistotniejsze znaczenie ma możliwość bezcłowego handlu towarami. Możliwość zastosowania preferencyjnej stawki celnej przez importera w UK lub UE nie jest jednak bezwarunkowa. Aby z niej skorzystać przedsiębiorcy muszą poświadczyć fakt, że towary spełniają kryteria pochodzenia przewidziane w umowie. Porozumienie to, przewiduje 2 formy jakimi można się posłużyć. Są to:

- Oświadczenie eksportera

- Wiedza importera

Oświadczenie eksportera – Jak je napisać? Co musi zawierać?

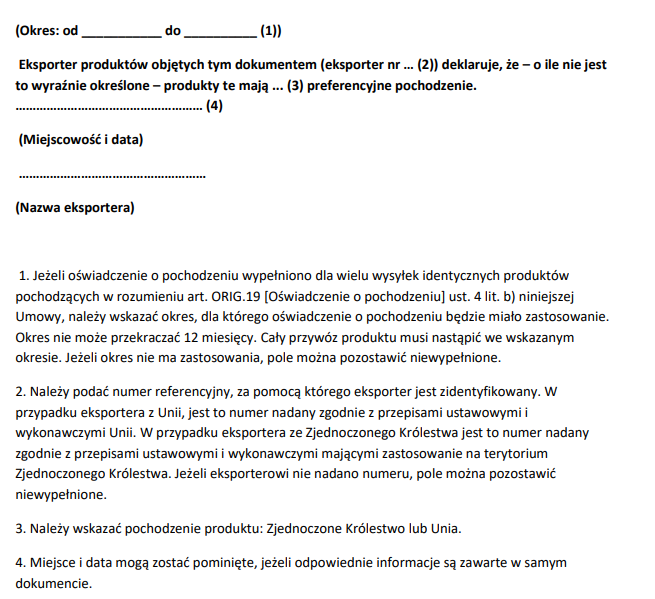

Oświadczenie eksportera w podobnej formie znane jest już z innych umów o wolnym handlu, których stroną jest Unia Europejska. Ta forma dokumentacji preferencyjnego pochodzenia polega na umieszczeniu na fakturze specjalnej formuły, zgodnej z przewidzianym w porozumieniu wzorem. Oświadczenie może również zostać zawarte na innym dokumencie handlowym dotyczącym danej przesyłki (np. specyfikacji). Warunkiem jest aby opis towaru był wystarczający do jego identyfikacji. Oświadczenie może być sporządzone w jednym z języków urzędowych Unii. Wzór w wersji polskiej który został ujęty w załączniku ORIG-4 do umowy prezentuje się następująco:

Ważna kwestia związana z prawidłowym użyciem „oświadczenia eksportera”, dotyczy wartości towaru w przesyłce. I tak, dla przesyłek o wartości poniżej 6000 EUR ( aktualnie 5700 GBP), może je napisać każdy eksporter. Jeśli jednak wartość towaru przewyższa wspomnianą kwotę, niezbędne będzie uzyskanie numeru REX oraz umieszczenie go w treści oświadczenia. Dopiero wtedy importer w swoim kraju będzie mógł zastosować obniżoną stawkę celną.

Rejestracja w systemie REX

Eksporterzy, którzy przewidują że wartość poszczególnych przesyłek do UK będzie przekraczała limit 6000 EUR, powinni niezwłocznie zająć się rejestracją w Systemie Zarejestrowanych Eksporterów (REX). Rejestrację można przeprowadzić poprzez złożenie wniosku w formie papierowej do Dyrektora Izby Skarbowej w Poznaniu – wydział Centralna Rejestracja. Wzór wniosku określa Rozporządzenie Wykonawcze do UKC w załączniku 22-06A.

Rejestracja w systemie REX jest jednorazowa. Umożliwia ponadto dokumentowanie pochodzenia preferencyjnego również w przypadku wymiany handlowej z niektórymi innymi krajami, które posiadają podpisane umowy z UE. Rejestracja jest ważna już od dnia w którym Izba Administracji Skarbowej w Poznaniu otrzymała kompletny wniosek.

W przypadku wątpliwości lub braku czasu, nasza agencja celna oferuje możliwość przeprowadzenia rejestracji firmy. Zachęcamy do kontaktu.

Wiedza importera

Dotychczas jedynie umowa z Japonią przewidywała podobne rozwiązanie w celu ubiegania się o preferencyjne traktowanie towarów. Oświadczenie takie składane jest w momencie zgłoszenia do importu poprzez odpowiednią adnotację w zgłoszeniu celnym. Takie rozwiązanie można zastosować w przypadku kiedy importer nie jest w posiadaniu opisanego wyżej oświadczenia eksportera. Trzeba jednak pamiętać, że w takim wypadku importer i tak musi posiadać dokumenty, które potwierdzają że dany towar posiada odpowiedni status pochodzenia.

Uwaga na kontrole!

Mimo iż oba sposoby do uzyskania preferencji same w sobie są proste i nie wymagają uzyskania certyfikatów potwierdzonych przez władze celne, to należy być ostrożnym w ich stosowaniu. Przedsiębiorcy praktykujący eksport do UK, muszą być świadomi odpowiedzialności jaka wiąże się ze składaniem oświadczenia o pochodzeniu. Zanim formuła zostanie umieszczona na fakturze należy sprawdzić w umowie jakie właściwie warunki muszą zostać spełnione aby uznać dany produkt za pochodzący z UE. Następnie należy zgromadzić wszelką dokumentację która to potwierdzi, a w szczególności tzw. „deklaracje dostawców”. Są one często przedmiotem weryfikacji ze strony urzędu. Ich brak będzie skutkował karami administracyjnymi oraz koniecznością zapłaty przez importera cła wraz z odsetkami.

Więcej o „deklaracji dostawcy”

Podsumowanie

Porozumienie osiągnięte na kilka dni przed końcem okresu przejściowego dała tysiącom przedsiębiorców nadzieję na mniej bolesny Brexit. Jednak mimo jej podpisania przez obie strony, potrzeba będzie jeszcze sporo czasu aby firmy zapoznały się z funkcjonowaniem granic celnych oraz przywykły do uciążliwych formalności. Pozostaje na ten moment skupić się na ograniczeniu ryzyka związanego z kosztownymi nieprawidłowościami w stosowaniu przepisów. A błędy związane z dokumentacją pochodzenia towarów należą do najkosztowniejszych…